消費税申告のやり方について(2割特例の場合)

確定申告時期が過ぎたこの時期に書く記事ではないかもしれませんが、一応消費税の申告期限は今年度は4月1日とまだ到来していないのと、次年度以降もこの2割特例の制度は続きますので備忘録等を兼ねて記事にしておきます。

インボイス番号を取得すれば消費税申告が必要

適格請求書発行事業者つまり自身のインボイス番号を取得した事業者は登録した日より消費税の申告・納税が必要になります。

令和5年10月1日が登録日であれば、令和5年10月1日から令和5年12月31日分の消費税の申告を行うことになります。(登録日が10月1日より後であれば、その日から12月31日までとなります)

インボイス番号を取得しているにも関わらず毎年と同じように所得税の申告しかしていない人は、消費税申告が漏れていることになるのでご注意ください。

消費税2割特例の申告のやり方

インボイス番号を取得したことにより、消費税の申告をすることになった人については2割特例という申告の方法が適用できます。

これは元々から消費税の課税事業者(2年前の売上が1,000万円を超える場合など)は適用できません、

計算方法は単純で売上にかかる消費税×20%で求められます。

(実際の計算式は売上の消費税額ー売上の消費税額×80%=売上の消費税額×20%)

例えば売上が550万円(税込)だとした場合(軽減税率の売上は無しとした場合)

消費税額は50万円になるので、その20%である10万円を納税することになります。

消費税申告書作成方法

計算方法は単純ですが、具体的に申告書の作成となると少々厄介です。

消費税の申告書は消費税と地方消費税を分けて計算する必要があり、これも中々分かりにくい要因になっていると思います。

これについてはご自身で申告する場合は確定申告書作成コーナーを使うことを強くオススメ致します。

仮に所得税は手書きで慣れていて未だに手書きで申告されているとしても、消費税だけはこちらのPCやスマホで確定申告書作成コーナーを利用した方が断然楽です。

以下に具体的な手順を簡単に説明致します。

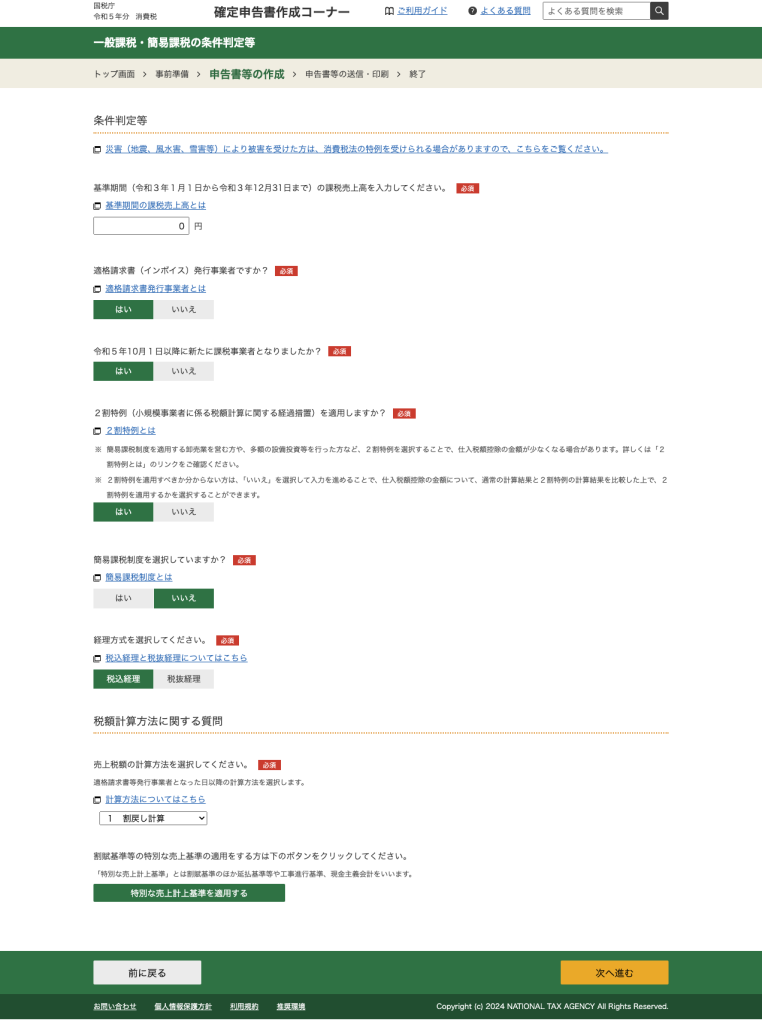

こちらの申告書作成から消費税を選択。(この前の税務署への提出方法はご自身の環境に応じて選択)

一番上の基準期間の課税売上高は令和3年の1年間の売上金額(税込)を入れます。(1000万円以下かどうかの判定)

もし令和3年中にまだ開業していない場合は0円となります。

簡易課税制度は簡易課税選択の届出を行っている場合は、はい。そうでなければ、いいえを選択。

その他は基本上のものと同じで大丈夫です。

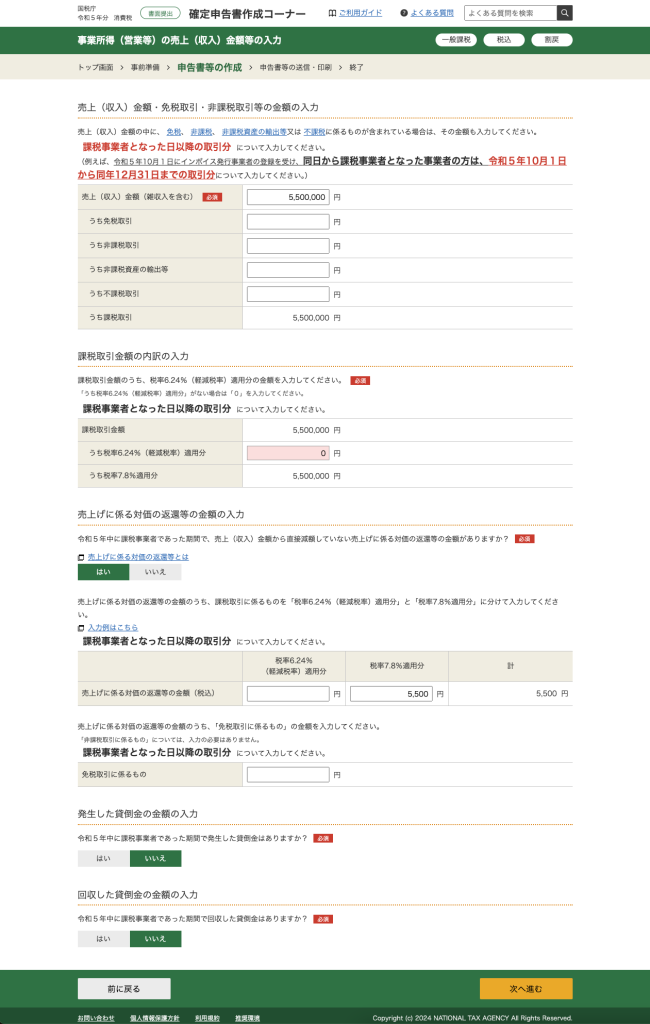

こちらは所得の種類を選択。

入力するを選択。

売上金額にインボイスを登録した日以降の税込売上の金額を入力。

消費税10%の売上しか無ければ上記のようなものとなります。

売上に係る対価の返還は値引きなどの金額があった場合に入力します。

例えば振込手数料を差引いて入金された場合、その手数料部分は値引きとなりこちらに入力することになります。

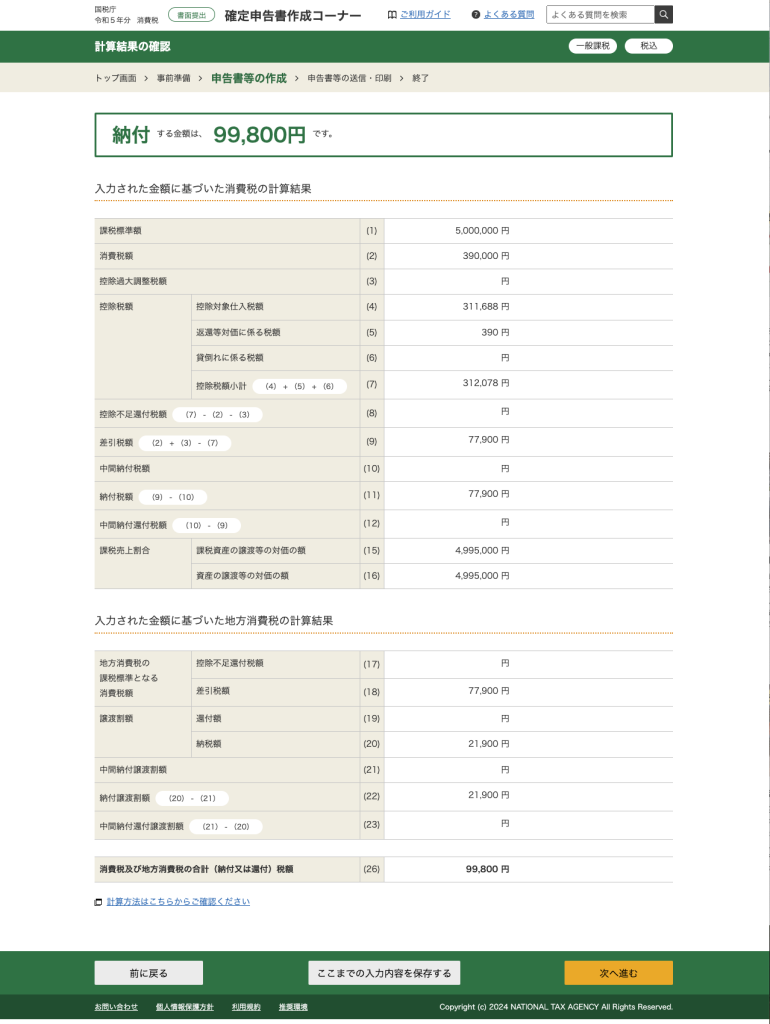

次へ進むを押すと、税額が計算されます。

基本的に売上の金額さえしっかりと集計されていれば、それほど作るのは難しくないと思います。

(手書きだとこれと同じ内容を計算して書かないといけないので、とても大変です)

まとめ

今回ご説明したのはあくまでインボイス登録により初めて消費税申告を行うような方を対象にしています。

本来の消費税の課税事業者や軽減税率が混じる商売をしている方、大きな設備投資があった方などはこちらには当てはまりません。

消費税の申告は検討すべき項目やチェックしなければいけない項目も多く、インボイスが始まったことにより更に複雑化しております。

2割特例は小規模事業者の事務負担を考慮して出来た制度でまだ単純な方になりますので、出来る方はご自身でチャレンジして頂ければ良いのではないかと思います。

もし難しいという場合、その際は税理士にご相談くださいませ。